Et månedligt nyhedsbrev fra Schiller Instituttet

årgang 16 nr. 3 , marts 2004

JOSÉ LÓPEZ PORTILLO 1920-2004

I Shakespeares drama »Købmanden fra Venedig« kan den uheldige Antonio ikke betale sin gæld til tiden. Derfor forlanger Shylock sin pant, et »skålpund kød«, udskåret tættest ved skyldnerens hjerte. Også selv om Antonios venner tilbyder at betale både renter og afdrag. Den kloge Portia, som bliver bedt om at mægle, indrømmer Shylock hans ret til pant. Men hun advarer også om, at han vil miste alt, han ejer og har, hvis han spilder én eneste dråbe blod. For det tilhører ikke ham. Shylock tager sine penge og går.

Da gældskrisen rullede hen over Latinamerika i begyndelsen af firserne, forlangte de internationale banker både penge og adskillige skålpund kød og blod. Men det ville Mexicos præsident José López Portillo ikke acceptere. Efter samtaler med den amerikanske økonom og politiker Lyndon LaRouche opfordrede han Argentina og Brasilien til at stå sammen med Mexico imod bankernes ublu krav.

I en tale til FN's Generalforsamling den 1. oktober 1982 sagde præsident López Portillo bl.a.: »Vi udviklingslande vil ikke lade os kue. Vi kan ikke lamme vore økonomier eller kaste vore befolkninger ud i dybere elendighed for at betale af på en gæld, hvor renterne er tredoblet uden vores deltagelse eller medansvar, og på betingelser, der blot trækkes ned over hovederne på os.«

»Vi har været et levende eksempel på, hvad der sker, når en enorm, omskiftelig masse af kapital vandrer kloden rundt i jagt på de højeste renter, skattely og formodet politisk og valutarisk stabilitet. Hele lande tømmes for kapital, og ødelæggelser efterlades i kølvandet. Det burde Verden være i stand til at sætte en stopper for. Det kan ikke passe, at vi ikke kan finde en formel, der gør det muligt at kontrollere et fænomen, der skader os alle, uden at begrænse de nødvendige bevægelser og strømme... Vi må ikke fejle. Der er god grund til at råbe vagt i gevær. Ikke alene er vor civilisation i fare, men selve vore børns og kommende generationers _ ja hele menneskehedens - overlevelse står på spil.«

Men de internationale banker fik deres skålpund kød og blod - gennem Den internationale Valutafonds berygtede lånebetingelser. I de efterfølgende to årtier har bankernes krav været regeringernes lov. Land efter land har betalt med dramatiske nedskæringer i levestandarden og den sociale tryghed for at sikre kreditorerne deres tilgodehavende. Alligevel er gældsboblen bare blevet større og større.

Derfor »er det på tide, at verden lytter til Lyndon LaRouches kloge ord«, som López Portillo udtrykte det på et offentligt møde i Mexico City i december 1998, kort tid efter, at Ruslands statsbankerot havde sendt det internationale finanssystem ud i nye, alvorlige problemer. José López Portillo var selv en meget klog mand. Han døde den 17. februar, 2004. Ære være hans minde.

FINANSSYSTEMETS NEMESIS

Alt imens de internationale finansmarkeder vrider hænder over USA's voksende gældssætning og det tilhørende kraftige fald i dollarens vekselkurs, har et gammelt spøgelse fra den første store gældskrise i begyndelsen af 80'erne atter holdt sit indtog på listen over problemer, der kan bringe det internationale finanssystem til fald. Det er Argentina.

Faktisk gik Argentina statsbankerot allerede den 21. december 2001, da den daværende præsident Fernando De la Rua meddelte, at landet ikke længere kunne betale renter og afdrag på landets 132 mia. dollars store udenlandsgæld (se også Agro-Nyt, dec. `01 og jan. `02). Men verdens opmærksomhed var dengang rettet mod helt andre problemer. Kun få måneder efter terrorangrebene i New York og Washington var alle optaget af faren for krig, og i finansverdenen havde man tiltro til, at Den internationale Valutafond, IMF, nok engang ville komme kreditorerne til undsætning og få Argentina »banket på plads«, som man havde oplevet det utallige gange siden gældskrisen i efteråret 1982. Derfor var Argentina simpelthen ikke »på dagsordenen«, som en kilde i finansverdenen dengang udtrykte det overfor Agro-Nyt.

Men det er Argentina så i dag. Den 9. marts forfalder et lån til IMF på 3,1 mia. dollars. Siden betalingsstandsningen i december 2001 har Argentina overholdt sine forpligtigelser overfor Valutafonden, men præsident Nestor Kirchner har gjort det klart, at man ikke vil betale yderligere afdrag, hvis der er den mindste tvivl om, at IMF til gengæld overholder indgåede aftaler om, at pengene umiddelbart tilbageføres som ny kredit. Og det er der i allerhøjeste grad tvivl om.

Den 30. januar forlangte den amerikanske finansavis The Wall Street Journal i en artikel skrevet af Mary Anastasia O'Grady, at IMF ophører med automatisk at refinansiere lånene til Argentina. I det 19. århundrede var »kanonbådsdiplomati« stadig et accepteret middel til inddrivelse af gæld, skrev O'Grady, men det er det »desværre« ikke i dag. Derfor må man i stedet anvende IMF til at beskytte de private kreditorer, og den holdning deles tilsyneladende af de syv førende industrilandes regeringer. Den 6.-7. februar mødtes G-7's finansministre i Boca Rotan, Florida. Her blev man enige om et ultimatum. Argentina vil ikke modtage flere kreditter fra IMF, før: 1) den argentinske regering udarbejder en acceptabel afdragsordning til de private kreditorer, der sidder med statsobligationer til en værdi af ca. 90 mia. dollars (Kirchners regering har tilbudt at tilbagebetale 25% af gælden -red.); 2) at de udenlandske selskaber, der i dag ejer Argentinas offentlige foretagender (gas-, elektricitetsværker, bus- og sporvejslinier etc.), får lov til at hæve priserne; og 3) landet skrinlægger sin »uansvarlige« holdning overfor IMF.

Men kanonbådspolitikken er ikke helt opgivet. På begæring fra investeringsselskabet EM Ltd., en af de spekulationsfonde, som præsident Kirchner passende kalder »grippefonde«, beslaglagde en distriktsdomstol i den amerikanske delstat Maryland den 6. december udstyr og våben til en værdi af 3 mio. dollars, som Argentinas luftvåben og marine havde opmagasineret på militærbaser i delstaten. Allerede i oktober 2003 fik EM Ltd. rettens ord for, at de havde 725 mio. dollars til gode hos den argentinske stat. Det var akkumulerede renter og afdrag på argentinske statsobligationer til en værdi af 595,4 mio. dollars, som EM Ltd. købte for bare 75 mio. dollars i efteråret 2001, da den daværende finansminister, Domingo Cavallo, på Wall Streets forlangende, holdt brandudsalg af statsobligationer i et desperat forsøg på at undgå statsbankerot. Den 10. februar udtog yderligere to amerikanske domstole pant i ejendomme tilhørende den argentinske ambassade i Washington D.C. Det skete på begæring af NML Capital Ltd., der har hjemsted i det lyssky skatteparadis Cayman Islands.

Den 11. februar udsendte præsident Kirchner et skarpt formuleret svar til G-7 og de amerikanske domstole: »Det er på høje tid, at verden sætter en stopper for »grippefondene« og de umættelige banker, der blot ønsker at fortsætte deres profitmageri… Hvis Argentina skulle betale mere end 25% af obligationernes nominelle værdi, ville vi, som i 90'erne, betale med befolkningens sult, og det ville betyde et »nyt folkemord« på det argentinske folk«. Kirchner påpegede, at IMF ifølge Bretton Woods-aftalerne fra 1947 fik pålagt revisions- og tilsynspligt med låntagerlandene. Derfor har IMF et alvorligt medansvar for, at Argentina efter mere end tyve års krise er endt i en uløselig gældsfælde.

Argentina er på mange måder blevet det nuværende internationale finanssystems nemesis. Efter krigen i Mellemøsten i 1973 og den efterfølgende oliekrise i 1974, hvor oliepriserne på kort tid steg med hele 400%, stod de internationale storbanker i City of London og Wall Street med bjerge af »petrodollars«, som man på én eller anden måde skulle have recirkuleret i verdensøkonomien, inden de blev ædt op af inflation. Olieimporterende lande som f.eks. Danmark skulle nok aftage en del af pengene, ellers kunne vi slet ikke betale de nye skyhøje oliepriser, men bankerne var også nødt til at finde nye kunder for at få afsat de enorme summer, som hver dag strømmede ind fra Saudi-Arabien og de øvrige olieproducerende lande.

Derfor gik man på jagt i FN-bygningen i New York efter repræsentanter fra Den tredje Verden, der var villige til at sætte deres underskrift på hurtige milliardlån til deres respektive lande. Mindst én gang om ugen blev der indrykket helsidesannoncerer i den internationale avis The International Herald Tribune, der bekendtgjorde, at nu havde det og det konsortium af internationale banker udstedt et milliardlån til ét eller andet ukendt land på den sydlige halvkugle. »Tombstones«, gravstene, blev disse helsidesannoncer spydigt kaldt, og bankerne konkurrerede om at stå øverst på listen over lånegivere. Desværre skulle der ikke gå ret mange år, før øgenavnet blev alt for passende. I begyndelsen af 1980'erne knækkede en international gældskrise nakken på samtlige lande, der havde taget imod bankernes generøse tilbud om hurtige lån.

De mest populære mål for bankernes aggressive markedsføring var de lande i Latinamerika og Sydøstasien, der befandt sig på et udviklingstrin midt i mellem Den tredje Verden og den industrialiserede verden. Ét af dem var Argentina. Sammen med Mexico og Brasilien hørte landet til blandt storbankernes absolutte favoritkunder. Men efter oliekrise nummer to i 1979, hvor oliepriserne endnu engang hoppede 400%, besluttede den daværende chef for den amerikanske føderalbank, Paul Volcker, at tiden var inde til at »klemme« inflationen ud af økonomierne og iværksætte en »kontrolleret disintegration« af den industrialiserede verden. Til det formål lod han den amerikanske diskonto flyde med markedsrenten. Få måneder senere lå renterne overalt i Den vestlige Verden på den anden side af 20%. Med bjerge af lån og ingen inflation til at afhjælpe virkningen af skyhøje renter var lande som Danmark og Argentina med ekspresfart på vej ud over afgrunden. Den blev nået i 1982.

Den 23. maj 1982 indkaldte Mexicos præsident José López Portillo den amerikanske økonom og politiker Lyndon LaRouche til en fortrolig samtale om mulige løsninger på den gældskrise, hele Latinamerika var sunket ned i. På baggrund af denne samtale udsendte LaRouche i august samme år en rapport med titlen »Operation Juaréz«, i hvilken han foreslog, at Mexico, Argentina og Brasilien slog sig sammen i et »gældsatte landes kartel«. Den 1. september nationaliserede præsident Portillo hele den mexicanske banksektor og annoncerede, at han ville etablere et tæt samarbejde med Argentina og Brasilien med henblik på en fælles genforhandling af de gældsatte landes lånebetingelser. Og i en tale til FN's Generalforsamling, den 1. oktober, opfordrede han alverdens regeringer til at etablere en ny økonomisk verdensorden.

De store internationale banker afviste kategorisk enhver tanke om en fælles

forhandling, og med støtte fra Den vestlige Verdens regeringer gennemtrumfede man i

stedet, at IMF skulle være bankernes fælles forhandlingsrepræsentant overfor hvert

enkelt gældsatte land. Det stik modsatte af, hvad LaRouche og præsident Portillo havde

foreslået. Og dermed havde IMF's berygtede lånebetingelser for første gang set dagens

lys. I de følgende årtier blev hvert eneste land på kloden, der ikke selv kunne løse

sine gældsproblemer, mødt med de samme standardkrav, som oprindeligt havde til formål

at »løse« Latinamerikas gældskrise: Massive devalueringer af den lokale valuta,

liberalisering af finanssektoren, privatiseringer og nedskæring af den offentlige sektor,

afvikling af fødevaresubsidier osv. osv.

De store internationale banker afviste kategorisk enhver tanke om en fælles

forhandling, og med støtte fra Den vestlige Verdens regeringer gennemtrumfede man i

stedet, at IMF skulle være bankernes fælles forhandlingsrepræsentant overfor hvert

enkelt gældsatte land. Det stik modsatte af, hvad LaRouche og præsident Portillo havde

foreslået. Og dermed havde IMF's berygtede lånebetingelser for første gang set dagens

lys. I de følgende årtier blev hvert eneste land på kloden, der ikke selv kunne løse

sine gældsproblemer, mødt med de samme standardkrav, som oprindeligt havde til formål

at »løse« Latinamerikas gældskrise: Massive devalueringer af den lokale valuta,

liberalisering af finanssektoren, privatiseringer og nedskæring af den offentlige sektor,

afvikling af fødevaresubsidier osv. osv.

Men IMF's medicin har aldrig virket! Argentina, Mexico og Brasilien er i dag endnu mere forgældede, end de var, da gældskrisen skyllede hen over kontinentet i 1982. Heller ikke ét eneste af de lande i Afrika og Asien, som siden har smagt IMF's bitre slangemedicin, har fået det bedre. Tværtimod, de er alle, uden undtagelse, fanget i tilsyneladende uløselige gældsfælder.

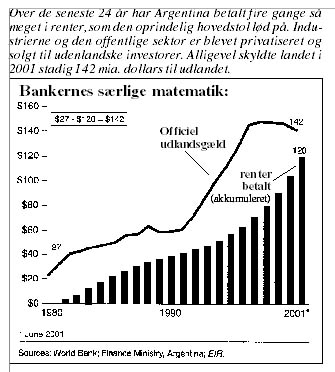

For Argentinas vedkommende blev ondt gjort værre af en hensynsløs korrupt elite, ledet af fhv. præsident Carlos Menem og fhv. finansminister Domingo Cavallo. I løbet af 90'erne blev den argentinske økonomi, med fuld velsignelse af Wall Street, »dollariseret«. Pesoen blev fastlåst til dollaren gennem et »valutaråd«, og den amerikanske valuta blev gangbar mønt overalt i den argentinske økonomi. Med ekspresfart blev indenlandsgæld til udenlandsgæld, og udenlandske investeringsselskaber opkøbte stort set hele den offentlige sektor, lige fra regeringsbygninger over ministerbiler til kommunekontorernes papirclips. Så, da økonomien gik helt i sort i slutningen af 2001, var der simpelthen ikke mere at sælge ud af. Derfor forlanger IMF atter engang en dramatisk sænkning af befolkningens levestandard. Og det er det, præsident Nestor Kirchner ikke vil levere.

DEN KOMMENDE STORM

Ifølge det britiske finanstidsskrift The Economist den 17. februar har verdens største banker og investeringsselskaber intet lært af den alvorlige finanskrise, som opstod, da den præstigefyldte hedgefond Long Term Capital Management, LTCM, brød sammen i september 1998. Dengang stod bankdirektører og fondsbestyrere ellers i kø for at levere den ene ydmyge »jeg er en synder«-tale efter den anden. Men ser man på de samme bankers og investeringsselskabers porteføljer i dag, er der god grund til at forvente, at direktørerne og selskabsformændene meget snart får brug for at øve sig på de samme tilståelsestaler en gang til. Allerede inden året er omme, mener The Economist. De internationale banker har nemlig igen kastet sig ud i spekulative og risikofyldte investeringer af en type, de dengang lovede at holde fingrene fra. Derfor er der udsigt til storm, advarer The Economist.

I løbet af 2003 har de store investeringsbanker som J.P. Morgan Chase, Chemical Bank, Goldman Sachs, Lehman Brothers m.fl., i deres uslukkelige tørst efter stadig højere afkast, placeret en anseelig del af deres likvide midler i højrisiko positioner på de såkaldte vækstmarkeder, i »affaldsobligationer«, i forskellige former for kreditderivater og andre operationer gennem de forskellige bankejede hedgefonde (særlige investeringsselskaber til risikofyldte forretninger, som bankerne ikke vil eller må have indenfor eget hus -red.). Det kan aflæses på bankernes såkaldte VAR-analyser, »Value-At-Risk«, der bestemmer hvor store hensættelser, der er påkrævet til eventuelle tab. Og disse hensættelser er vokset massivt indenfor det sidste år.

Men LTCM-krisen i 1998 afslørede, at de sædvanlige metoder til at udregne denne VAR konsekvent undervurderer skadevirkningerne af store uventede chok. Især når alle ønsker at komme af med de samme investeringspapirer på samme tid. Og ifølge The Economist er der rigeligt med akutte krisepunkter i verdensøkonomien, der kan udløse en sådan kædereaktion. Det kan være en pludselig stigning i oliepriserne, et hurtigt fald i dollaren eller uro på de såkaldte vækstmarkeder. Alle sammen områder, hvor de store investeringsbanker har bundet sig til positioner, der kan være vanskelige at komme af med i en fart. Derfor kan den kommende »storm« blive mere ødelæggende end den, vi oplevede i efteråret 1998, mener The Economist.

Et af de krisepunkter, der kan sætte hele finansverdenen i svingninger er Argentina. Det advarede den administrerende direktør for Deutsche Bank, Josef Ackermann, om i en leder i den tysksprogede udgave af The Financial Times den 17. februar. Ifølge Ackermann er det de seneste års ekstremt lave renteniveau i hele Den vestlige Verden, der har »tvunget« investeringsbankerne ud i mere risikable investeringer på vækstmarkederne og i hedgefondene. Derfor er der stadig fare for, at uro på regionale markeder, som man så det i Asien i 1997, kan udløse en »sneboldeffekt«, der leder til en global finanskrise.

Men det vigtigste krisepunkt i verdensøkonomien er dog stadig den amerikanske økonomi. Med et permanent underskud på betalingsbalancen, et ligeså permanent underskud på de offentlige budgetter og en galoperende gældsætning både offentligt og privat, balancerer USA på kanten af en gældsfælde af endnu større proportioner end Argentinas. Det bekymrer dog ikke føderalbankchef Alan Greenspan. I en tale til de amerikanske kreditforeningers nationale lederskabskonference i Washington den 23. februar forsikrede han, at han ikke så nogen som helst problemer med de amerikanske familiers voksende gældsbyrde. Men dagen efter, under en høring i Repræsentanternes Hus' budgetudvalg den 24. februar, advarede samme føderalbankchef om, at de store realkreditselskaber »Fannie Mae« og »Freddie Mac«, som financierer størstedelen af de amerikanske familiers huskøb, har spændt sig så hårdt op på udlånssiden, at de udgør en potentiel risiko for det amerikanske finanssystem. Og endelig fortalte føderalbankchefen samme budgetudvalg den 25. februar, at han ikke anså præsident Bush' gigantiske skattelettelser for et problem, men advarede samtidigt lovgiverne om, at de meget snart bør indstille sig på at skære i folkepensionen for at mindske underskuddet på de offentlige budgetter.

Det er langt fra alle, der deler Alan Greenspan sorgløse syn på USA's vildt voksende gældsætning. En af de mest kritiske røster er William Gross, administrerende direktør i en af verdens største obligationsfonde, Pacific Investment Management Company, PIMCO. I februarudgaven af PIMCO's kundemagasin, Investment Outlook, advarede Gross om, at den amerikanske økonomi og det globale finanssystem er på vej mod et »High Noon«, en afgørende konfrontation. Han er alt andet end imponeret af »Greenspans økonomi«, der hastigt erstatter amerikanske arbejdspladser med asiatisk og latinamerikansk underbetalt arbejdskraft. Greenspans økonomi er godt nok »fuld af tekniske vidundere som internettet, mobiltelefoner, højhastighedsdatatransmission og lignende«, men »vi er ikke længere i stand til at rejse til Månen«. Ifølge William Gross har Greenspan på to årtier omdannet den amerikanske økonomi fra en produktionsøkonomi over en serviceøkonomi til en finansieringsøkonomi. Det kan man se på et af verdens største og ældste industriselskaber, General Electric. I 1980 kom 92% af selskabets overskud fra produktionsafdelingerne. I 2003 kom 50% af overskuddet fra finansafdelingen.

Påstanden om, at USA bare kan fortsætte sin gældsætning i det uendelige, fordi finansmarkederne spreder tabsrisikoen gennem udspekulerede instrumenter som derivater, køber William Gross ikke. På et eller andet tidspunkt vil enten PIMCO eller udenlandske investorer sige »no mas«, nej tak, når nye serier af obligationer skal financiere endnu et lag i den amerikanske gældspyramide. »Måske vil det være udenlandske obligationsejere, der er træt af at se hovedstolen blive udhulet af valutakursfald/inflation; måske vil det være risikoryttere i højafkast/vækstmarkeder/gearede hedgefonde, der skræmmes til døde af en fremtidig LTCM-krise. Det er svært at sige, men jeg garanterer jer, at det sker«, skrev PIMCO's direktør William Gross.

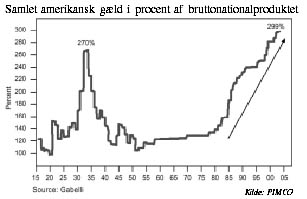

Føderalbankchef Alan Greenspan har i mange år påstået, at det er den amerikanske økonomis voksende produktivitet, der har været grundlaget for væksten på aktie- og obligationsmarkederne. Andre mener derimod, at denne vækst i gælds- og værdipapirmængden primært skyldes Greenspans egen rundhåndede rentepolitik. Som det ses på grafen til venstre, er den amerikanske gældsboble i dag større, end den var forud for bankkrakket i 1931. Og som det ses på grafen til højre, modsvares stigningen i gældssætningen af et fald i renteniveauet. I de seneste par år har den amerikanske realrente endog været negativ. Hvad sker der mon, den dag Greenspan tvinges til at hæve renten?